2024年04月28日 星期日

2024年04月28日 星期日

2024年04月28日 星期日

2024年04月28日 星期日

核心提示:对于一家有远见的药企而言,在制定宏观战略时,要拿得起更要放得下。对于某些不合时宜的业务,该放手时就要放手。没钱赚的事不能干;有钱赚但是投不起钱的事不能干;有钱赚也投得起钱但是没有可靠的人去做的事也不能干。

案例SHOW>>>

某维生素系列产品曾经是跨国药企L产品线中的卖座品类,还曾开高价买断竞争对手的相关生产工艺,但这种买断专利并非己用,因为当时其自身的技术很有特色,生产成本也不高。L买断专利的真正目的,更主要的是为封锁技术,继续维持垄断状态。

随着市场竞争的加剧,L经营的这类产品价格开始下跌,其高层预感到,价格下滑趋势将是不可逆的,就此分析确定市场前景暗淡。加之行业也慢慢消除了技术壁垒,因此,L早在多年前就决定逐步放弃这一业务。再后来,他们卖掉了所有涉及这一产品系的业务,彻底退出该领域市场竞争的行列。事实证明,他们的决断是比较正确的,如今,他们曾经放弃的品类,已加入同质化竞争的大宗产品序列。

分析>>>

L药企的业务范围主要涉及药品、医疗诊断、维生素产品三个领域,在维生素制造销售上曾处于无可争议的领导者地位。正是这样一家行业巨头,却果断地决定放弃其赖以成名的一项主营业务,主要原因在于,L管理层认为维生素业务与药品业务获得成功的关键要素截然不同。

该企业对于成功“关键要素”的理解是:通过领先的技术获得生产成本优势;达到最高效率的生产;通过不断创新,使关键产品的市场份额获得增长;有竞争力的价格和精简的全球组织机构。在这些关键要素中,L的生产成本优势相当明显,生产成本只占相当小的部分。然而,随着市场环境的变化及竞争对手的出现,他们意识到,维持维生素业务的“关键因素”优势渐失。于是,他们在上世纪末与合作伙伴强强联手,组建新的制药集团,但从之后的销售业绩上看,L并没有足够的能力逐走所有强大的竞争对手。

基于以上原因,L认为,尽管当时维生素还具有相当强大的生产及销售能力,但他们毅然决定将公司未来的发展重心集中在医药保健方面。

迈克尔·波特认为,企业战略的核心之一,就是在竞争中做出取舍,其实质就是选择不做哪些事情。放弃某些业务的原因是多种多样的,有的企业是不得已而为之,因为业务产生了亏损;有的企业放弃了前景不错的业务,是因为自身资源有限;还有的是为了保证自己长期战略的实现。

作为企业决策者,还有一些情况值得考虑是否应该放手某些业务:当企业逐渐背离自己的核心竞争力,主营业务不再突出,问及品牌,消费者倍感迷茫时,可能就是需要重整思路,放弃某些业务的时候了。经历一番曲折重新回归PC主业、选择战略退出IT服务业的联想,其灵魂人物柳传志对此的经验教训是:“没钱赚的事不能干;有钱赚但是投不起钱的事不能干;有钱赚也投得起钱但是没有可靠的人去做的事也不能干。”

点评>>>

在瞬息万变的市场竞争中,在快速增长的中国经济环境下,本土药企缺乏的往往不是商业机遇,而是面对无数商机进行取舍的决策力。面对大好的经济环境,一些企业往往充满个人英雄主义的激情:“外企能干的我们也能干,而且比他们干得更好;别人能做的我们照样能做,而且比他们做得更成功”。人有多大胆地有多高产”,非理性的意念和心理定势支配着部分企业家。对企业来说,总是做“加法”容易做“减法”难。企业通过投资、再投资壮大规模后,往往面临着是否退出部分已有业务的矛盾。

有选择地抛弃

清华大学教授魏杰在《企业的战略选择》一书中指出:“中国企业战略选择必须正确,选择不好也是全盘皆输。战略选择问题是企业的重要问题,一个企业如果没有正确的战略选择,结果就会很糟糕。”战略选择与战术决策不同,它需要一种持久的战略智慧的支撑,战略放弃与战略选择一样,也体现着智慧决策的力量。

1981年,当杰克·韦尔奇成为美国通用电气公司掌门人时,他将德鲁克“有系统地抛弃”这一概念作为整合通用电气公司的理论基础。杰克·韦尔奇整合其公司的唯一标准,是每个事业部都要在其所处行业居于第一或第二位,否则就要被重整、关闭或出售。

许多人对通用退出使其发家致富且在当时业绩颇佳的一些领域如家电领域十分不解。而事实证明,韦尔奇的战略放弃是对的。20年后,通用电气的营业额由270亿美元攀升到 1290亿美元,并连续多年名列《财富》杂志“最受敬仰的美国公司”榜首,韦尔奇也因他的“敢于撤出,以退为进”,成为世界上最受尊敬和追捧的企业家之一。

从某种意义上来说,战略的本质是战略选择,战略选择更重要的就是对“不干哪些事”的选择。企业在决定做战略时,必须对定位做出取舍,如果想在某些事上做得更到位、更具特色、更有优势,就必须在另一些方面有所舍弃。有所为,必须有所不为;有所得,难免有所失。很多时候,做“不干什么”的决策比做“干什么”的决策更考验智慧。

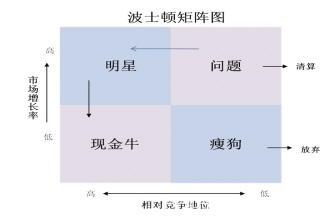

BCG矩阵式分析

战略放弃需要忍痛割爱,因为通常来说,被放弃的业务可能还在盈利,还具有价值。但从长远考虑,放弃是创新,放弃是指引企业新的发展方向,这种放弃意义重大。有时候,尽管这种放弃会对目前的利益产生影响,但这是必经过程。为了消除这种影响,可以像L那样循序渐进地退出,这样既不会令现有利益受到太大影响,又可以使企业获得新的发展。在此,不妨借用一下波士顿BCG矩阵原理。

波士顿BCG矩阵是国际上通行的战略选择分析与评估的工具,具体方法为:将组织的每一个战略事业单位(SBUs)标在一种二维的矩阵图上,从而显示出哪个SBUs提供高额的潜在收益,以及哪个SBUs是组织资源的漏斗。如图所示,BCG矩阵可以区分出4种业务组合:

1.问题型业务(Question Marks,高增长、低市场份额)

处在这个领域中的是一些投机性业务,带有较大风险。这些业务可能利润率很高,但占有的市场份额很小。这往往是企业的新业务,应对这样的业务增加投资、设备和人力,以便跟上迅速发展的市场,进而超越竞争对手。

2.明星型业务(Stars 高增长、高市场份额)

这个领域中的业务处于快速增长的市场中,占有支配地位的市场份额。企业如果没有明星业务,未来就没有希望。

3.现金牛业务(Cash Cows低增长、高市场份额)

处在这个领域中的业务会产生大量的现金,但未来的增长前景是有限的。这是成熟市场中的行业领导者,它是企业现金的来源。由于市场已经成熟,企业不必大量投资以达扩展规模的目标。作为市场中的行业领导者,该业务享有规模经济和高边际利润的优势,能带来大量现金流。

4.瘦狗型业务(Dogs 低增长、低市场份额)

这个领域的业务既不能产生大量的现金,也不需要投入大量现金,一般情况下,这类业务常常是微利甚至是亏损的。瘦狗型业务存在的原因更多的是由于感情上的因素,虽然一直微利经营,但就像人养了多年的狗一样恋恋不舍而不忍放弃。其实,瘦狗型业务通常要占用很多资源,多数时候是得不偿失的。

BCG矩阵的精髓在于把战略选择和资本预算紧密结合了起来,把企业的业务决策过程用两个重要的衡量指标分为4种类型,用4个相对简单的分析来应对复杂的战略选择问题。该矩阵帮助多元化经营的药企确定哪些业务宜战略投资,哪些业务应该进行战略放弃。

通常来说,企业应该果断放弃瘦狗型业务,其次是放弃问题型业务。对于正在走下坡路的现金牛业务,从战略的角度,也可以在对根据市场发展前景分析的基础上,采取慢慢分离、逐步退出的方式进行战略放弃。

对放弃的预期

在企业发展的初期,发展策略往往比较单一,用最短的时间收回成本,往往是这个阶段的奋斗核心。由此,所有具体的执行方案都是围绕着此核心运作,如资金、人力、技术的配置等等。

当企业发展到一定规模,初期制定的发展策略可能不再符合现在的市场环境,对早期发展策略的修改是必需的。这个时候,长期赢利是进入大多数决策者头脑中的第一想法,实际上这个想法也是正确的,然而,如何将这一想法转化成可具体执行的方案,“取舍”便出现了。鉴于此,企业在战略进入某项业务时,就需要考虑到将来可能出现的战略放弃。

在战略进入某项业务的初期,应高度关注投资权益的流动性和变现能力,提高投资的证券化程度,为日后正常、高效和低成本退出创造条件,降低壁垒。

具体而言,首先,条件成熟时,可以考虑将企业改制为股份合作制企业、股份公司和上市公司;其次,在核心业务以外领域进行投资时,不宜以追求控股及大股东地位为目标,而应以策略性投资为主,通过引入战略投资者,形成投资主体多元化格局,以方便日后退出;再次,在战略进入某项业务后,应做好战略放弃的财务准备,充分考虑投资退出对其财务承受能力及现金流量的影响,以方便将来准备战略退出时,可以在时机选择和策略应对上做出相应部署。

结语

战略性放弃可以保持企业效益最大化,是“以退为进”,能实现最终战略目标。不少企业正是由于没能在投资的“进入”与“退出”之间取得较好的平衡,而在市场竞争中陷入被动。从这个意义上来说,成功的企业是通过不断进行理性的放弃才获得了持久的成功,而失败的企业则因不能进行理性的放弃才导致了最终的失败。

鄂公网安备 42022202000070号

鄂公网安备 42022202000070号